前阵子,dell'oro group发布市场报告,回顾了2024年上半年数据中心资本支出和it组件市场分析,报告指出生成式人工智能驱动全球数据中心资本支出增长浪潮,以下是报告内容。

2024年上半年,全球数据中心资本支出 (capex) 同比增长38%。这一快速增长主要得益于加速服务器的兴起,而加速服务器对于生成式ai应用至关重要。这标志着加速服务器出货量连续第四个季度实现三位数同比增长。值得注意的是,搭载nvidia hopper gpu和定制加速器(如google的tpu和amazon的 trainium)的服务器在超大规模云服务提供商中获得了青睐。企业和二级云提供商也助长了这一强劲需求,凸显了ai技术在各个行业中的广泛应用。

继2023年的调整阶段之后,通用服务器市场正在稳步复苏,连续两个季度收入同比增长。商品价格上涨是此次反弹的一部分,但市场也看到了单位销售的积极势头。服务器升级,特别是升级到第四代和第五代cpu平台,早就应该进行了,尽管全球经济不确定性持续存在,但预计对这些系统的需求将会增加。

数据中心交换机销售额占整个数据中心网络基础设施收入的很大一部分,尽管在2024年第二季度出现了良好的复苏,但在2024年上半年,该销售额同比持平。人工智能相关投资的增加,尤其是基于200、400和800gbps端口速度的网络的云服务提供商的投资,无法抵消其他市场萎缩的影响,该市场仍在经历消化周期。

数据中心物理基础设施 (dcpi) 市场在24年上半年表现超出预期。在24年一季度短暂消化后,24二季度收入增长两位数。增长主要归因于新数据中心建设,以及与ai相关的设计修改,以支持不断增加的机架功率密度。北美以最快的增长率领先,而除中国以外的亚太地区收入也实现了两位数增长。

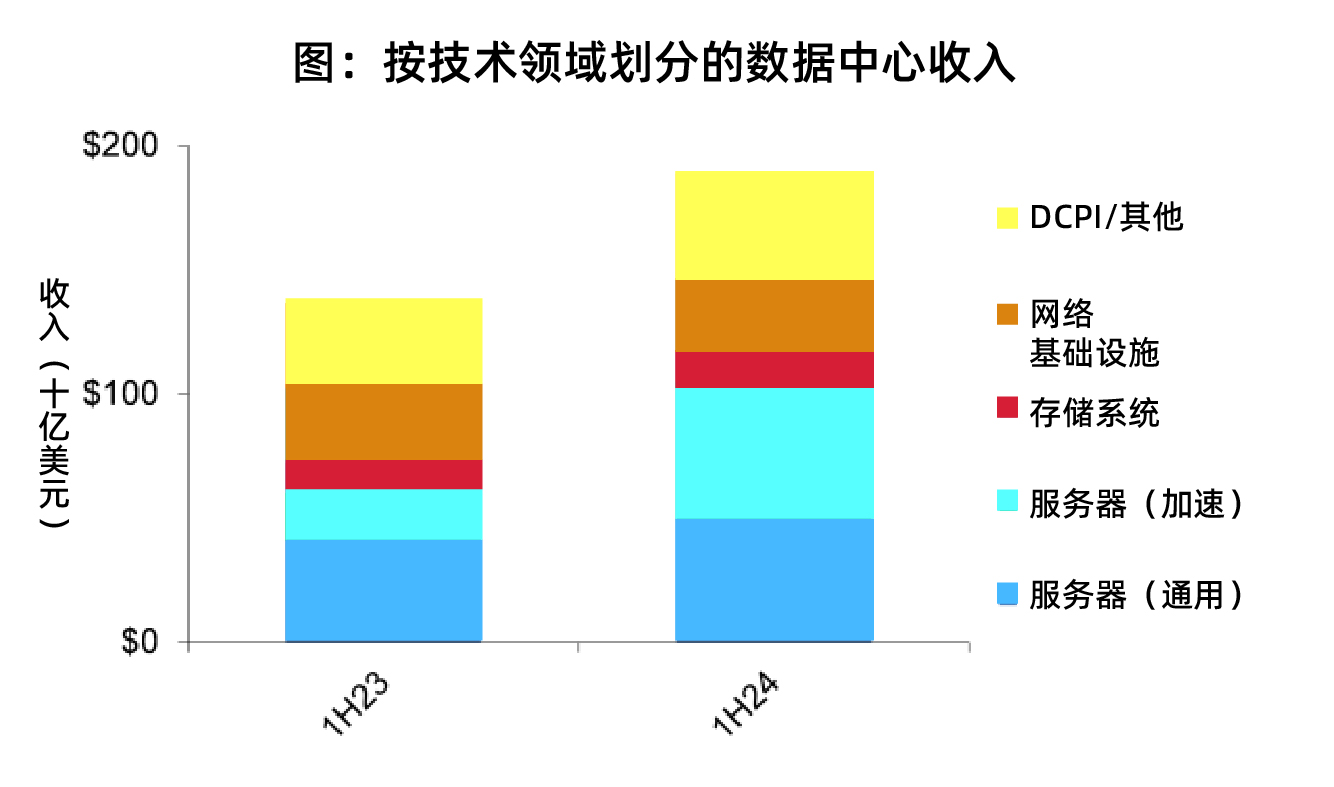

今年前两个季度,服务器和存储系统组件收入创下历史新高。加速器(包括gpu和定制加速器)以及内存和存储驱动器的快速增长是这一收入增长的关键因素。生成式ai应用是加速服务器需求的主要驱动力,但商品价格上涨(尤其是内存和存储驱动器)也推动了收入激增。

随着hopper gpu供应改善,nvidia成为上半年数据中心it组件收入的领导者,占报告收入的近一半。受内存价格上涨和高带宽内存 (hbm) 贡献增加的推动,三星的市场份额也有所增长。另一方面,由于服务器cpu市场复苏缓慢、amd的竞争以及其加速器产品的采用速度较慢,英特尔的市场份额有所下降。

展望2024年全年,数据中心资本支出预计将增长35%,达到4000亿美元以上,其中人工智能服务器和基础设施方面的支出将占主导地位。超大规模云服务提供商正在竞相扩展其人工智能产品,从而为这些专用系统创造了强劲需求。通用服务器市场的复苏也将有助于增长,尤其是在服务器组件价格持续上涨的情况下。

预计2024年组件收入将翻一番,这得益于加速器和智能网卡等专用处理器的部署增加。预计内存和存储驱动器等商品组件价格将全年大幅上涨,从而进一步推动收入增长。此外,随着2024年下半年通用服务器需求的复苏,组件的单位增长预计将稳步改善。

dell'oro group预计以太网交换机市场的复苏将由超大规模云服务提供商引领,无论是通用计算网络还是ai集群。然而,整体市场仍面临重大的库存调整,这种趋势可能还会持续几个季度。

预计2024年dcpi收入增长将保持势头,下半年增长率将加快。供应商的积压订单组合已从支持通用计算的基础设施转向加速计算工作负载,后者对更高载流量配电和热管理要求的交货时间更长。然而,随着近期基础设施扩张周期的正常化,预计下半年订单增长将放缓。

原文转自:data center capex and it component markets in 1h24: a surge driven by generative ai , baron fung, dell'oro group