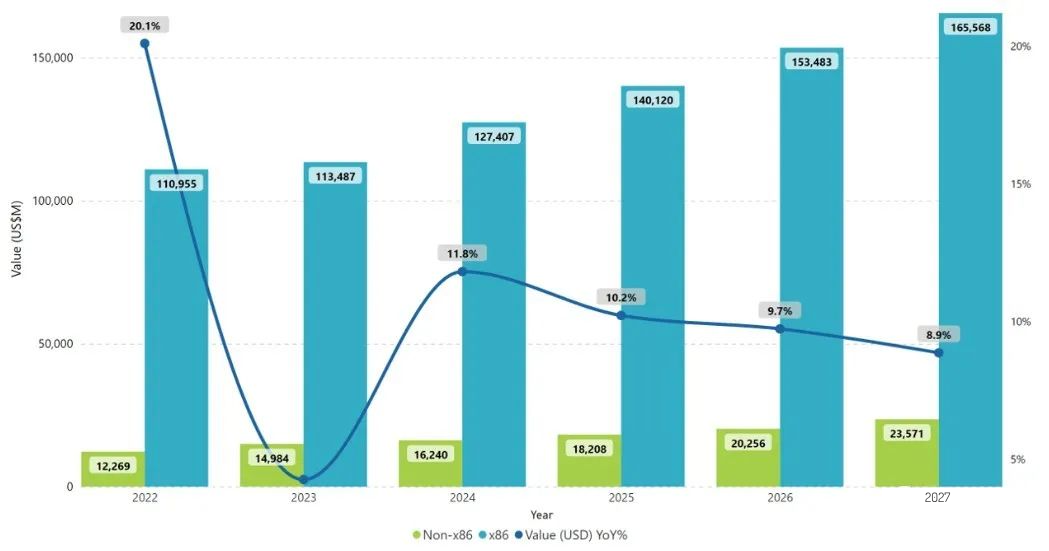

近期,市场研究机构idc发布了关于全球服务器市场的最新研究报告,显示2022年全球服务器市场规模同比增长20.1%达到了1232.24亿美元,并预计2023年市场规模将微幅增长至1284.71亿美元,之后四年的年度增长率将分别为11.8%、10.2%、9.7%、8.9%,到2027年市场规模将达1891.39亿美元。

具体来看,2022年全球x86服务器的销售额为1109.55亿美元,同比增长18.8%。相比之下非x86服务器的销售额同比大涨32.8%至122.69亿美元。2023年全球服务器市场增长放缓,x86服务器的销售额同比仅增长了2.3%至1109.55亿美元,不过非x86服务器的销售额仍保持了高达22.1%的同比增长,达到了149.84亿美元。根据idc的预计,到2027年,x86服务器的销售额增长至1655.68亿美元,非x86服务器的销售额也将增长至235.71亿美元。

从整体的趋势来看,未来数年内,虽然非x86服务器保持了持续的高速增长,但是x86服务器仍然是整个服务器市场的主流,以销售计算的占比将持续维持在87.5%以上。即使到2027年,非x86服务器的市场份额仍然只有不到12.5%,相比2023年的11.66%,仅增长了1个百分点不到。

不过,在非x86服务器市场内部则有着较大的变化。因为,在过去的十年里,大约一半的非 x86服务器由 ibm 销售的 power systems 和 system z 大型机组成,其余的是其他专有服务器和arm服务器的组合。但随着arm 服务器在超大规模厂商和云构建商中的兴起,arm引领的非x86服务器部分的占比变得越来越高。另外,随着risc-v服务器开始出现,这部分的市场将会持续有新的变化。

实际上,idc的另一份数据显示,2020 年的ibm system z 和power收入为49.8亿美元,这意味着2020年,包括arm服务器及risc-v等其他处理器架构在内的非x86服务器产品的销售额为38.7 亿美元。如果对未来的ibm 产品做出一些假设,power10和z16机器的升级周期为2021年和2022年,power11和z17机器的升级周期为2025年,可能会看到ibm服务器硬件销售额逐渐下降,从2020年的略低于50亿美元下降到2026年的35亿美元,到2027年可能为33亿美元。基于idc的数据,非x86服务器当中arm/risc-v等其他类型服务器将以非常健康的速度增长,当然这同样取决于超大规模企业和云构建商的投资周期,尽管如此,他们仍具有基准水平。如果消费是不可避免的,那么arm 和risc-v服务器(大多数仍将是arm 服务器)每年销售额将在200亿美元左右。

另外,由于有如此多的超大规模企业和云构建商致力于定制arm服务器cpu和定制ai 协处理器,因此选择范围很广,并且面临着不仅将x86服务器cpu和nvidia gpu用于ai 和其他计算密集型工作负载的压力。

那么,人工智能(ai)服务器的销售(主要用于训练,但也用于推理)与其他类型的服务器销售额有何不同。

idc 在其报告中表示:“2022年每个后续季度,通货膨胀对服务器的直接影响都会更加强烈,平均售价同比增长率在2023年第二季度上升至29%,而服务器销量在2022年大部分时间都处于百分之十几左右的同比增长,但是在2022年第四季度同比下降了1.4%,2023年第一季度又同比下降10%,现在2023年第二季度再度同比下降了19.9%。”

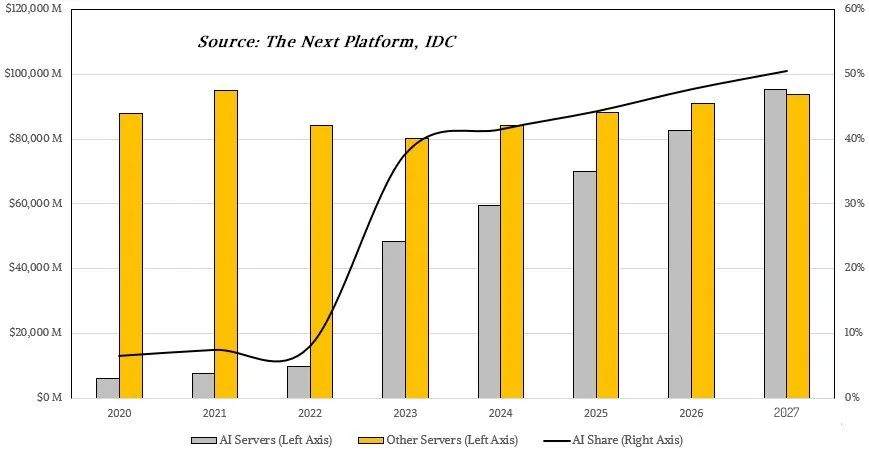

相对于出货量大幅下降而言,平均售价的持续增长,主要是由于非常昂贵的ai训练和推理节点(每个节点有四个或八个gpu,每个成本数十万美元)推动的。ai服务器和非ai服务器确实需要彼此分开,因为它们是市场上非常不同的部分。因此,外媒the next platform根据idc的2020 年至 2027年服务器收入预测数据进行了尝试分类(idc数据显示,2021全球ai服务器市场规模分别为112亿美元),如下所示:

the next platform认为,除非有什么事情减缓了ai模型的增长,或者ai训练和推理计算变得更加便宜,否则有理由认为到2026年或2027年ai服务器将占整个服务器市场收入的一半左右。

该模型假设非ai服务器收入自2022年开始急剧下降 11.2%后,每年都会出现类似于gdp的适度增长,到2023年,这一情况将有所改善,仅下降5%。2022年至2023年间,ai服务器的收入将实现近 5倍的惊人飞跃,即2023年全球ai服务器市场规模将会达到500亿美元左右。然后在2024年实现20%左右的健康稳定增长,并在2027年增长幅度放缓至15%。基于这样的预测模型,到2027年ai服务器的销售额将会超越传统服务器的销售额。

现在ai应用正在发生爆炸式增长,随着nvidia gpu供应量的增加和价格的下降,以及其他品牌的gpu和其他类型的ai加速器进入市场并在数量上获得牵引力,一切都会趋于平稳并趋于正常化,也许还能达到了一个全新的水平。

有一个问题是,服务于世界的ai需要多少供应,预测四五年后的情况确实非常困难。如果ai加速器仍然供不应求且价格保持高位,那么收入将保持高位。如果产量增加一倍或三倍,价格将降低一半或三分之二,则收入或将保持不变。

显然,没有厂商愿意通过过高的销量来拉低毛利率,但激烈的竞争可能会迫使相关公司这样做。

从1985年到2000年,risc/unix机器和互联网技术的出现以及大型机和专有小型机的积极更新换代,花了十五年的时间才达到了服务器市场收入的45%份额。可能需要同样的十五年时间——从 2010年到2025年,或者从2011年到2026年,ai服务器将占全球服务器收入的45%左右,人工智能工作负载将取代或扩展到您能想到的各种应用程序。